Bankvollmacht: Einfach erklärt und sicher geregelt

Eine Bankvollmacht klingt kompliziert – ist aber in vielen Lebenslagen die einfachste Lösung, damit eine Vertrauensperson deine Finanzen zuverlässig regeln kann. Ob Krankheit, längere Reise oder ein Todesfall in der Familie: Wenn du vorab festlegst, wer was wann darf, ersparst du dir und Angehörigen Stress, Zeitverlust und unnötige Kosten. In diesem Ratgeber erfährst du leicht verständlich, was eine Bankvollmacht ist, worin sie sich von der Kontovollmacht und von der Vorsorgevollmacht unterscheidet, welche Arten (prämortal, transmortal, postmortal) es gibt, welche Rechte und Grenzen Bevollmächtigte haben und wie du die Vollmacht korrekt erteilst, änderst oder widerrufst.

Dazu gibt’s Praxisbeispiele, Checklisten, Hinweise zu Sicherheit sowie Alternativen. So setzt du deine Bankvollmacht sicher, nachvollziehbar und ohne juristischen Jargon um. Schritt für Schritt.

Die Inhalte dieses Artikels dienen der allgemeinen Orientierung zu Bankvollmachten und ersetzen keine individuelle Rechts-, Steuer- oder Finanzberatung. Prozesse, Formulare und Befugnisse können je nach Bank variieren und sich ändern; prüfe daher vor dem Erteilen, Ändern oder Widerrufen einer Vollmacht stets die aktuellen Bedingungen deiner Bank sowie die jeweils geltenden gesetzlichen Regelungen.

Was ist eine Bankvollmacht und worin unterscheidet sie sich von der Kontovollmacht?

Eine Bankvollmacht berechtigt eine Vertrauensperson, Bankgeschäfte in deinem Namen zu erledigen – vom Abrufen von Kontoinformationen über Überweisungen bis hin zu Wertpapiertransaktionen, je nach Umfang. Kontovollmacht bezeichnet meist die Vollmacht für ein einzelnes Konto, während Bankvollmacht häufig bankweit gemeint ist (alle Konten/Depots bei dieser Bank). In der Praxis verwenden Banken beide Begriffe teils synonym; entscheidend sind die konkreten Formulare deiner Bank und der geregelte Umfang.

Wichtig ist die Unterscheidung im Innen- und Außenverhältnis: Im Innenverhältnis legst du mit der bevollmächtigten Person fest, wie sie handeln soll (z. B. nur Rechnungen zahlen, keinen Wertpapierhandel). Im Außenverhältnis teilt die Bankvollmacht der Bank mit, welche Befugnisse die Person hat. Weichen beide Sphären voneinander ab und missachtet die Person interne Vorgaben, kann das zivilrechtliche Folgen zwischen euch haben – gegenüber der Bank zählt jedoch, was die Vollmacht erlaubt.

Mythos Ehepartner: Ehegatten sind nicht automatisch berechtigt, die Finanzgeschäfte des anderen vorzunehmen. Das seit 2023 geltende Ehegattennotvertretungsrecht hilft nur in medizinischen Notsituationen und ist auf maximal sechs Monate befristet – es ersetzt keine Bankvollmacht.

Die drei gängigen Arten der Bankvollmacht

Prämortal:

Gilt nur zu Lebzeiten. Praktisch, wenn du jemanden temporär bevollmächtigst (z. B. längere Auslandsreise, Krankenhausaufenthalt). Stirbst du, erlischt diese Variante – Erben müssen dann ggf. einen Erbschein beantragen; bis dahin ist der Zugriff eingeschränkt.

Transmortal:

Beginnt zu Lebzeiten und gilt über den Tod hinaus. Das erleichtert Nachlassformalitäten: Rechnungen und Bestattungskosten lassen sich bezahlen, Verträge kündigen etc., ohne auf den Erbschein zu warten. Für viele Familien ist das die praktischste Variante, weil Verzögerungen vermieden werden.

Postmortal:

Gilt erst im Todesfall. Sinnvoll, wenn zu Lebzeiten keine Vertretung nötig ist, aber klare Handlungsfähigkeit im Todesfall gewünscht wird – etwa um Konten zu schließen oder Daueraufträge zu ändern. Beachte, dass Banken bankeigene Formulare verlangen können und der genaue Umfang (z. B. Wertpapierverfügungen) variiert.

Welche Variante passt? Suchst du Planungssicherheit im Ernstfall, wähle häufig transmortal. Möchtest du Missbrauch zu Lebzeiten ausschließen, aber Ordnung im Todesfall, nimm postmortal. Brauchst du nur zeitweise Unterstützung, nutze prämortal – ggf. mit Ablaufdatum oder Widerrufsklausel.

Tipp: Vereinbare mit deiner Bank granulare Rechte (z. B. „nur Überweisungen bis 1.000 €“), sofern deine Bank das unterstützt.

Rechte, Grenzen und Pflichten: Was darf der/die Bevollmächtigte wirklich?

Typische Befugnisse umfassen Zahlungsverkehr, Bargeldabhebungen, Kontoinformationen, Daueraufträge und ggf. Wertpapiertransaktionen. Die Detailtiefe regelt deine Bankvollmacht bzw. das bankeigene Formular.

Häufige Ausschlüsse (je nach Muster): Kredite aufnehmen, Konten auflösen oder neue Konten eröffnen, Untervollmachten erteilen – diese Punkte sind in vielen Vorlagen explizit ausgeschlossen. Prüfe dein Formular, denn Institute unterscheiden sich.

Pflichten & Sorgfalt: Bevollmächtigte müssen in deinem Interesse handeln und Belege aufbewahren. Vereinbart Transparenz (z. B. monatlicher Nachweis) und nutze Push-Benachrichtigungen deiner Banking-App, um Transaktionen mitzulesen. Einige Banken bieten Betrags- oder Funktionslimits für Vollmachten – frag gezielt danach.

Tipp: Erstelle eine „Negativliste“ (z. B. „kein Wertpapierhandel“, „keine Auslandstransfers“) und hefte sie an die Vollmacht. Auch wenn sie die Bank formal nicht bindet, stärkt sie euer Innenverhältnis – bei Verstößen hast du eine klare Grundlage, intern durchzugreifen.

Wer kommt als Bevollmächtigte*r für dich infrage?

Vertrauen ist die wichtigste Währung. Die bevollmächtigte Person kann im Rahmen der Vollmacht mit deinem Geld handeln, als wäre es ihr eigenes – wähle daher umsichtig.

Ehegatten & Angehörige: Ohne Vollmacht verweigern Banken regelmäßig den Zugriff – das gilt auch für Ehepartner und Kinder. Das Ehegattennotvertretungsrecht betrifft Gesundheitsentscheidungen, ist zeitlich begrenzt und ersetzt eine Bankvollmacht nicht.

Mehrere Bevollmächtigte können sinnvoll sein (z. B. vertretungsweise oder gemeinschaftlich nur mit zwei Unterschriften). Prüfe, ob deine Bank Mehr-Augen-Regeln erlaubt. Alternativ kann eine transparente Einzelvollmacht mit Benachrichtigungen effizienter sein.

Tipp: Lege eine Eignungsliste an (Zuverlässigkeit, Finanzkompetenz, Erreichbarkeit). Dokumentiere, warum du die Person gewählt hast. Das hilft Angehörigen und verhindert Misstrauen in sensiblen Situationen.

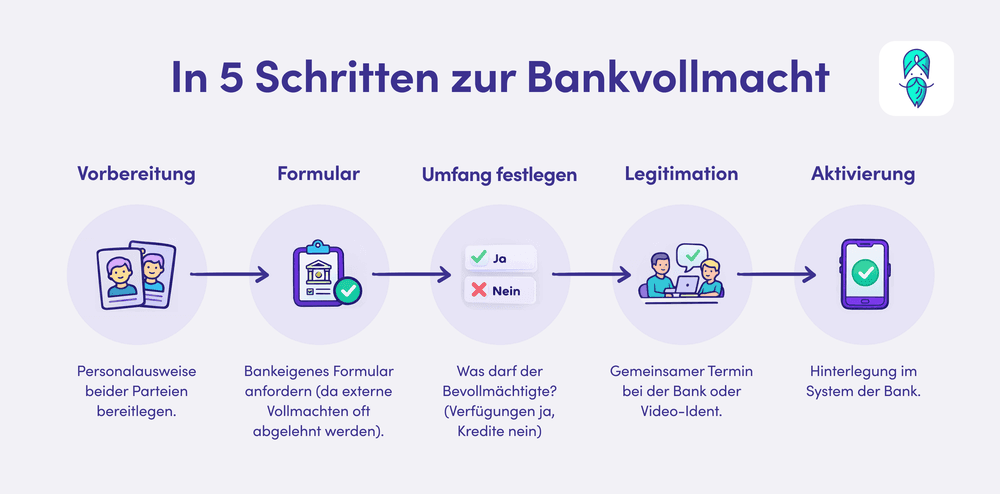

So erteilst du eine Bankvollmacht Schritt für Schritt

-

Vorbereitung: Prüfe, welche Formulare deine Bank verlangt, und kläre Identitätsnachweise (Personalausweis/Reisepass). Einige Banken verlangen Originale und Unterschriften beider Parteien.

-

Ausfüllen: Definiere den Umfang (Konten, Depot, Karten), die Art (prä-/trans-/postmortal) und Grenzen (z. B. keine Kredite). Nutze – falls angeboten – bankeigene Optionen für Betragslimits oder Funktionssperren.

-

Abgabe/Legitimation: Reiche die Vollmacht im Original bei der Bank ein; viele Häuser bieten Self-Service im Online-Banking und fordern ggf. eine Legitimation der bevollmächtigten Person (wenn sie noch kein Kunde ist).

-

„Testlauf“: Führe eine kleine, geplante Transaktion durch (z. B. 5 € Überweisung), um Zugriff & Benachrichtigungen zu prüfen. So erkennst du Unschärfen frühzeitig.

-

Dokumentation & Aufbewahrung: Bewahre Kopie und Protokoll (Datum, Umfang, betroffene Konten) an einem sicheren, bekannten Ort auf (keine Weitergabe von Online-Banking-Passwörtern!).

Praxisbeispiel: Viele Banken bestehen auf Schriftform; das Formular wird im Original unterschrieben eingereicht, die Legitimation erfolgt bei Bedarf gesondert. So stellen Institute Rechtsklarheit her.

Widerruf, Änderung & Ablaufdatum: Flexibel bleiben

Widerruf: Eine Bankvollmacht ist jederzeit widerrufbar – den Widerruf solltest du schriftlich deiner Bank mitteilen; bitte um Bestätigung und dokumentiere Datum/Uhrzeit. Entferne Zugänge/Karten der bevollmächtigten Person.

Änderungen: Passe den Umfang (z. B. nur noch bestimmte Konten) oder die Person an. Viele Banken verlangen hierfür neue Formulare. Prüfe, ob Ablaufdaten unterstützt werden („gültig bis …“).

Tipp: Führe ein Vollmachtsregister im Haushalt: Liste aktiver Vollmachten, Prüftermin alle 12–24 Monate. So vermeidest du „vergessene“ Berechtigungen.

Bankvollmacht vs. Vorsorgevollmacht & Ehegattennotvertretungsrecht

Die Bankvollmacht regelt Bankbeziehungen bei einem konkreten Institut. Eine Vorsorgevollmacht ist umfassender (Gesundheit, Vermögen, Behördenkontakte etc.) und kann Bankgeschäfte einschließen – sie wird oft notariell beurkundet/beglaubigt und kann im Zentralen Vorsorgeregister (ZVR) registriert werden.

Warum trotzdem eine Bankvollmacht? Banken bestehen in der Praxis häufig auf bankeigene Formulare oder eine zusätzliche spezielle Bankvollmacht, um hausinterne Prozesse zu vereinfachen und Missbrauch zu verhindern. Das beschleunigt die operative Abwicklung und reduziert Rückfragen.

Ehegattennotvertretungsrecht (§ 1358 BGB): Gilt nur für Gesundheitssorge in medizinischen Notsituationen, maximal sechs Monate; Finanzen sind nicht umfasst. Willst du deine finanziellen Angelegenheiten abgesichert wissen, brauchst du eine Bankvollmacht (oder eine Vorsorgevollmacht mit Bankklausel plus bankpraktikabler Umsetzung).

ZVR-Registrierung: Empfehlenswert für Vorsorgedokumente, damit Gerichte und Ärztinnen/Ärzte schnell die richtigen Ansprechpartner ermitteln. Die Registrierung ist gebührenpflichtig, aber moderat; Anträge sind online möglich.

Sicherheit zuerst: Missbrauchsschutz & praktische Schutzmaßnahmen

- Granulare Rechte: Frag nach Betragslimits, Funktionssperren (z. B. kein Kredit, kein Depot), Benachrichtigungen per App/SMS. Viele Formulare schließen heikle Aktionen von vornherein aus (Kredit, Untervollmacht, Kontoauflösung).

- Transparenz: Vereinbart monatliche Übersichten; speichere PDF-Kontoauszüge zentral.

- Vier-Augen-Prinzip: Bei größeren Transaktionen telefonische Rücksprache oder Zweitunterschrift (falls deine Bank das unterstützt).

- Digitale Hygiene: Niemals Zugangsdaten teilen; die Vollmacht ersetzt keine digitale Passwortweitergabe.

- Aufbewahrung: Original-Vollmacht sicher verwahren, Kopie für Bevollmächtigte; die Bank hat in der Regel das Original im Bestand.

Tipp: Richte in deiner Banking-App eine „Hinweisregel“ ein (Notizfeld/Tag „BV“), um Vollmacht-Transaktionen später schnell zu filtern – das erleichtert Nachvollziehbarkeit und Gespräche mit Angehörigen.

Praxisbeispiele: Was eine Bankvollmacht im Alltag wirklich erleichtert

Krankheit/Abwesenheit: Bei längerer Erkrankung oder Auslandsaufenthalt kann der/die Bevollmächtigte regelmäßig Rechnungen bezahlen, Mieten/Lastschriften prüfen und Überweisungen freigeben – ohne dass Fristen verstreichen. Das ist schneller und rechtlich sauberer als Improvisation.

Todesfall: Ohne Vollmacht kommen Angehörige oft nicht an Konten heran, bis ein Erbschein vorliegt – das verzögert Zahlungen. Eine transmortale oder postmortale Bankvollmacht ermöglicht sofortiges Handeln (z. B. Bestattungskosten, Vertragskündigungen), was gerade in den ersten Wochen entscheidend ist.

Mythencheck: „Ehepartner darf automatisch alles“ – falsch für Finanzen. Richtig: Das Ehegattennotvertretungsrecht hilft bei Gesundheitsfragen für kurze Zeit. Für Finanzen braucht es die Bankvollmacht (oder Vorsorgevollmacht plus bankpraktische Umsetzung).

Alternativen & Ergänzungen: Gemeinschaftskonto, Daueraufträge & Co.

Gemeinschaftskonto („Oder-Konto“) kann eine Alternative sein, vor allem für Paare. Beide haben gleichberechtigten Zugriff, ohne Vollmacht. Verbraucherratgeber nennen das als Option – beachte aber gegenseitige Haftung und dass dies nicht für alle Konstellationen passt (z. B. Eltern–Kind).

Daueraufträge & Lastschriften entlasten in Standardfällen (Miete, Energie), ersetzen aber keine Handlungsfähigkeit in Ausnahmesituationen. Zugangsdaten teilen ist tabu – es verstößt gegen Nutzungsbedingungen und erhöht Missbrauchsrisiken. Besser: Bankvollmacht plus Benachrichtigungen.

Tipp: Für wiederkehrende Zahlungen richte ein „Störfall-Board“ (z. B. geteilte Notiz) ein: Liste mit kritischen Rechnungen, Fristen und Kontaktinformationen. Bevollmächtigte wissen dann, wo sie zuerst handeln müssen.

Kosten, Aufwand & Aktualisierung: Was realistisch auf dich zukommt

Kosten: Das Erteilen der Bankvollmacht ist bei vielen Banken kostenfrei; prüfe die Konditionen deines Instituts.

Aufwand: In der Regel genügen Formular, Ausweiskopien und ggf. Legitimation des/der Bevollmächtigten. Rechne mit einigen Tagen zur Hinterlegung/Prüfung. Originale und Unterschriften sind die Regel.

Tipp: Prüfe jährlich, ob Person, Umfang und Konten noch passen. Bei Lebensereignissen (Heirat, Trennung, Umzug, Bankwechsel) sofort überarbeiten. ZVR-Einträge (für Vorsorgevollmachten) lassen sich online anpassen.

Checklisten, Muster & Vorlagen: So startest du sofort

- Bankeigene Formulare (empfohlen): Sorgen für klare Anerkennung und bankinterne Passung. Startpunkt: Webseite/Online-Banking deiner Bank (z. B. Sparkasse, VR, ING, Hanseatic Bank).

- Allgemeine Muster: Nützlich zum Vorbereiten und Verstehen (z. B. PDF-Muster mit klaren Ausschlüssen wie Kredit/Untervollmacht). Prüfe immer, ob deine Bank eigene Muster fordert.

Mini-Checkliste „Vollmacht erteilen“

- Bankformular besorgen → Umfang/Art festlegen.

- Identitätsnachweise anfertigen (Kopien).

- Original unterschreiben (ggf. beide Parteien) → Original an Bank.

- „Testlauf“ & App-Benachrichtigungen aktivieren.

- Ordner/Digital Ablage + Prüftermin setzen.

Die wichtigsten Punkte

- Ohne Bankvollmacht dürfen selbst Ehepartner nicht automatisch über deine Konten verfügen.

- Wähle zwischen prä-/trans-/postmortaler Vollmacht – je nach Bedarf zu Lebzeiten, über den Tod hinaus oder nur im Todesfall.

- Nutze bankeigene Formulare und achte auf Schriftform/Original und Legitimation.

- Viele Muster schließen riskante Handlungen wie Kredite oder Untervollmachten aus.

- Eine Vorsorgevollmacht ergänzt die Bankvollmacht (breiterer Anwendungsbereich) – ZVR-Registrierung schafft Auffindbarkeit.

- Widerruf ist jederzeit möglich – schriftlich bei der Bank.

Fazit

Eine Bankvollmacht ist der praktische Schlüssel, damit eine Vertrauensperson zeitnah und rechts klar für dich handeln kann – im Alltag, in Ausnahmesituationen und (bei transmortaler/postmortaler Ausgestaltung) auch im Todesfall. Entscheidend sind klare Regeln: Wähle die passende Art der Vollmacht, definiere Umfang und Grenzen, nutze bankeigene Formulare und achte auf Schriftform/Originale sowie Legitimation.

So vermeidest du Missverständnisse am Schalter und sorgst für flüssige Abläufe. Ergänze die Bankvollmacht – wo sinnvoll – durch eine Vorsorgevollmacht und erwäge die Registrierung im Zentralen Vorsorgeregister, damit Gerichte und Ärztinnen/Ärzte im Ernstfall schnell die richtigen Personen finden.

Denk daran: Ehepartner haben kein automatisches Zugriffsrecht auf Konten. Das Ehegattennotvertretungsrecht hilft in medizinischen Notsituationen, aber nicht bei Finanzen. Triff deshalb rechtzeitig Vorkehrungen. Mit Checklisten, Limits und Benachrichtigungen schaffst du Sicherheit und Transparenz – für dich und deine Liebsten.

Die wichtigsten Fragen zusammengefasst

Dir hat dieser Artikel gefallen? Dann teile ihn mit deinen Freunden!

Weitere Artikel

Geld abheben ohne Gebühren: Der große Guide für kostenloses Bargeld

Nervt dich das auch? Du stehst vor dem Geldautomaten, willst einfach nur dein eigenes Geld abheben, ...

Sonderkündigungsrecht: So kommst Du früher raus

Du öffnest den Briefkasten und siehst das Logo deiner Krankenkasse. Du hoffst auf eine Erstattung – ...

Die besten ETFs 2026: Clever investieren & Vermögen aufbauen

Stell dir vor, dein Geld arbeitet für dich, während du schläfst oder Zeit mit deinen Liebsten verbri...