Rentenlücke klar erklärt: Was sie ist & wie man damit umgeht

Die Rentenlücke ist die Differenz zwischen dem, was du im Ruhestand monatlich brauchst, und dem, was tatsächlich auf deinem Konto landet. Viele spüren: Die gesetzliche Rente allein reicht selten, um den gewohnten Lebensstandard zu halten. Genau hier setzt dieser Leitfaden an. Du bekommst eine klare Schritt-für-Schritt-Rechnung, lernst die wichtigsten Stellschrauben kennen und siehst, wie du mit bAV, ETF-Sparen, privaten Renten oder späterem Rentenbeginn gezielt gegensteuerst. Wir binden aktuelle deutsche Zahlen und seriöse Orientierungspunkte ein und sprechen dich in deiner Lebensrealität an – ob Berufseinstieg, Familienphase, Selbstständigkeit oder Spätstart mit 50+. Am Ende hast du nicht nur deine Rentenlücke beziffert, sondern auch einen 90-Tage-Plan, um sie planbar zu schließen.

Dieser Beitrag erläutert die Rentenlücke und zeigt Rechenwege sowie mögliche Handlungsoptionen. Er ersetzt keine individuelle Finanz-, Steuer- oder Rechtsberatung. Alle Zahlen, Quoten und Beispiele dienen der Veranschaulichung; persönliche Ergebnisse können abweichen und sich u. a. durch künftige Rentenanpassungen, Steuersätze, Beiträge zur Kranken-/Pflegeversicherung und Inflation verändern. Bitte prüfe deine Daten mit deiner DRV-Renteninformation und lass dich bei Bedarf individuell beraten. Hinweise auf Produkte (z. B. bAV, ETF, Rentenversicherungen) sind keine Empfehlung oder Aufforderung zum Abschluss; Kapitalanlagen bergen Risiken bis hin zu Verlusten.

Was genau ist die Rentenlücke?

Die Rentenlücke ist die Differenz zwischen deinem monatlichen Bedarf im Ruhestand und deinen tatsächlich zu erwartenden Netto-Einnahmen im Ruhestand.

Der Bedarf orientiert sich daran, wie du leben möchtest: Nur Fixkosten decken? Oder den heutigen Lebensstandard weiterführen (inkl. Reisen, Hobbys, Geschenke, Puffer)? Viele Ratgeber arbeiten mit 65–80 % des letzten Nettoeinkommens als Orientierungswert. Entscheidend ist aber dein Profil: Miete oder Eigenheim? Sind Kredite getilgt? Kinder finanziell unabhängig? Welche Hobbys und Reiseroutinen? Diese Fragen übersetzen Lebensstil in harte Zahlen.

Wichtig ist die Netto-Perspektive. Brutto-Rentenbeträge klingen oft beruhigend, sind aber nicht die Wahrheit auf dem Konto. In der Rente fallen ggf. Steuern und Beiträge zur Kranken- und Pflegeversicherung an – je nach Konstellation. Rechne daher konsequent in Netto und vermeide die häufige Falle, nur mit Brutto-Werten zu planen. Ein naher Begriff ist die Versorgungslücke, die breiter denkt: Neben der gesetzlichen Rente werden bAV, private Renten/Policen, Mieteinnahmen, Kapitalerträge sowie Ersparnisse berücksichtigt. Deine persönliche Rentenlücke ist dann die Differenz zwischen Netto-Bedarf und der Summe aller erwarteten Netto-Einnahmen im Ruhestand. Dazu kommt das Risikodreieck: Langlebigkeit, Inflation und Kapitalmarktschwankungen. Wer diese drei Risiken bewusst adressiert, plant robuster.

Einordnung Deutschland: Das gesetzliche Sicherungsniveau (oft als Rentenniveau bezeichnet) ist politisch per Haltelinie stabilisiert. Das ist ein Systemwert, kein Individualwert – deine persönliche Quote kann darüber oder darunter liegen. Ergebnis: Zusatzvorsorge bleibt zentral.

So berechnest du deine persönliche Rentenlücke

Schritt 1 – Budget Inventur Fixkosten (Wohnen, Energie, Versicherung, Mobilität), variable Ausgaben (Essen, Freizeit), Wünsche (Reisen, Hobbys) und Puffer für Unvorhergesehenes

Viele planen mit 70–80 % des letzten Nettoeinkommens, konservativ sind 65 %; wer nur Fixes decken will, landet näher an 50 %.

Sinnvoll ist ein Zwei-Korb-Modell: Korb A = unverzichtbare Ausgaben, Korb B = Lebensstil. So kannst du passgenau entscheiden, welche Bausteine welche Körbe finanzieren.

Schritt 2 – Renteninformation lesen Ab 27 Jahren sendet die Deutsche Rentenversicherung jährlich eine Renteninformation (bei mind. 5 Beitragsjahren). Daraus entnimmst du den heutigen Rentenanspruch, die Hochrechnung bei gleichbleibendem Verdienst und Hinweise zu Kaufkraft.

Wichtig: Die Hochrechnung setzt bestimmte Annahmen voraus; sie ist kein Versprechen. Nutze zusätzlich den Rentenschätzer und prüfe deinen Versicherungsverlauf auf Lücken (z. B. Elternzeit, Ausbildung, Auslandsphasen).

Schritt 3 – Zusatzeinkünfte & Abzüge berücksichtigen. Zähle bAV, private Renten (z. B. Nettopolice), Riester/Basisrente, ggf. Mieteinnahmen, Kapitalerträge und Minijob in der Rente. Zieh Steuern und KV/PV-Beiträge ab.

Viele Online-Rechner erlauben Schätzwerte – achte darauf, dass Netto gerechnet wird und du Annahmen (Inflation, Rendite) selbst setzen kannst.

Schritt 4 – Inflation realistisch ansetzen. Die Kaufkraft ist entscheidend. Orientiere dich langfristig an rund 2 % Zielinflation und teste Szenarien (z. B. 3 %). Kalkuliere Realrendite (Rendite abzüglich Inflation, Kosten, Steuern) – und plane mehr Puffer als dein Bauchgefühl vorgibt.

Extra-Tipp (Stress-Test): Rechne zusätzlich mit +1 % höherer Inflation, −1 % Rendite und +10 % längerer Lebenserwartung. Hält dein Plan auch dann, bist du robust aufgestellt.

Deutschland-Update: Zahlen, Fakten, Trends

Rentenwert & Anpassung

Der aktuelle Rentenwert wurde zuletzt spürbar angehoben; je Entgeltpunkt liegt er bei 40,79 Euro. Auf die Standardrente (45 EP) entspricht das einer monatlichen Auszahlung im mittleren vierstelligen Bereich vor Steuern und Abzügen – ein wichtiger, aber allein selten ausreichender Baustein für den Lebensstandard im Alter.

Rentenniveau (Haltelinie)

Das Sicherungsniveau soll stabil bleiben. Wichtig: Das ist kein persönlicher Anspruch, sondern eine systemische Kennziffer. Deine individuelle Ersatzquote hängt von Erwerbsbiografie, Steuerstatus, Krankenversicherung, Zusatzvorsorge und dem Beginn des Rentenbezugs ab.

Gender Pension Gap

Frauen erhalten im Schnitt deutlich weniger Alterseinkommen. Gründe: Teilzeit, Care-Arbeit, Verdienstlücken, Brüche in der Erwerbsbiografie. Praxisfolgen: Frühe bAV-Nutzung, eigene ETF-Sparraten, Zulagen (z. B. Riester), und bei Teilzeit der Erhalt einer Mindest-Sparquote, um das Gefälle nicht zu verfestigen.

OECD-Perspektive

Internationale Vergleiche zeigen: Ohne ergänzende Vorsorge ist die Zielgröße von 70–80 % Netto im Alter schwer erreichbar. Die Drei-Säulen-Logik (gesetzlich, betrieblich, privat) ist daher der deutsche Standard.

Hauptursachen der Rentenlücke – und wie du gegensteuerst

Demografie & Umlageverfahren

Die gesetzliche Rente ist ein Umlagesystem: Aktive finanzieren die Renten der heutigen Ruheständler. Mit dem Alterungsprozess der Bevölkerung steigt der Druck. Was bedeutet das für dich? Eigenvorsorge wird wichtiger – nicht statt, sondern zusätzlich zur gesetzlichen Rente.

Erwerbsbiografien

Teilzeit, Care-Arbeit, Niedriglöhne und Arbeitslosigkeit senken die Entgeltpunkte. Wer Phasen mit geringeren Beiträgen hatte, spart idealerweise privat oder betrieblich gegen. Besonders Frauen können durch konsequentes bAV-Nutzen, Weiterqualifizierung und Rückkehr in höhere Arbeitszeit langfristig viel bewirken.

Späte Vorsorge & zu konservative Anlagen

Wer spät beginnt oder nur Nominalwerte (Tagesgeld/Festgeld) nutzt, leidet unter Inflation. Der Schlüssel ist Realrendite. Eine breit gestreute ETF-Quote kann langfristig helfen, Kaufkraft zu erhalten. Einzahlungen sollten automatisch laufen (Dauerauftrag/Sparplan), um Verhaltenslücken zu schließen.

Pragmatischer Hebel: Denk in Cashflow-Schichten:

- Gesetzliche Rente (Grundabsicherung)

- bAV (geförderter Baustein, Zuschuss)

- Private Vorsorge/ETF-Depot (Wachstum + Flexibilität)

- Nebeneinkommen/Skills (Resilienz und Puffer) Je Schicht definierst du einen fixen Monatsbetrag, den sie zuverlässig beisteuern soll.

Dein Altersvorsorgedepot wartet auf dich.

Trag dich jetzt ein und erfahre als Erstes, wenn das Finanzguru Altersvorsorgedepot startet. Dazu bekommst du praktische Tipps und Tricks zu Altersvorsorge und Vermögensaufbau direkt in dein Postfach – klar erklärt, direkt umsetzbar.

Mit Klick auf „Jetzt Platz sichern” willige ich ein, dass mich die dwins GmbH per E-Mail zum Altersvorsorgedepot informiert. Die Einwilligung kann jederzeit widerrufen werden. Weitere Informationen in der Datenschutzerklärung

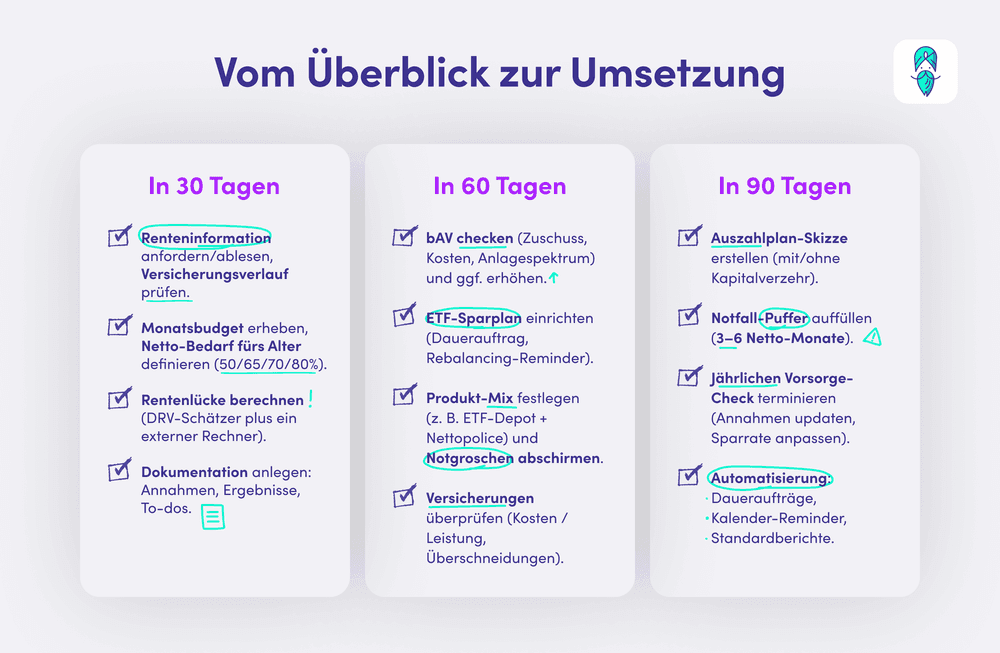

Tools & Unterlagen: So rechnest du richtig

Renteninformation & Rentenschätzer

Deine DRV-Renteninformation liefert jährliche Stichtagswerte, Hochrechnungen und Hinweise zur Kaufkraft – idealer Startpunkt. Prüfe den Versicherungsverlauf auf Lücken und kläre unvollständige Zeiten. Wenn noch keine Renteninformation vorliegt, nutze den Rentenschätzer.

Online-Rechner vergleichen

Ergänze die DRV-Basis mit Rechnern, die Netto berücksichtigen (Steuern/KV) und zusätzliche Einkünfte (bAV/privat) integrieren. Wichtig sind transparente Annahmen: Inflationsrate, Renditeerwartung, Lebenserwartung, Steuerstatus. Teste mehrere Tools, um Bandbreiten zu verstehen, statt nur auf einen einzigen Wert zu schauen.

Annahmen prüfen

Orientiere dich bei Inflation an rund 2 % als langfristigem Ziel, rechne bei Rendite nach Kosten/Steuern und wähle eine Lebenserwartung mit Puffer (z. B. fünf Jahre über statistischem Mittel). So verhinderst du Schönrechnen. Hinterlege zusätzlich Stress-Szenarien und dokumentiere alle Werte – das erleichtert den jährlichen Update-Check.

7 Wege, deine Rentenlücke zu schließen

- bAV – Arbeitgeberzuschuss nutzen. Viele Arbeitgeber zahlen mindestens 15 % Zuschuss auf Entgeltumwandlung. Durch Steuer- und Sozialversicherungsvorteile ist die bAV oft einer der effizientesten Hebel. Achte auf Kosten, Garantie-/Fondsanteil, Flexibilität (Beitragsänderung, Portabilität) und die Nettowirkung in der Auszahlungsphase.

- ETF-Sparen & Auszahlplan. Mit breiten Index-ETFs baust du Produktivkapital auf. Später sorgt ein Auszahlplan (mit oder ohne Kapitalverzehr) für kalkulierbare Cashflows. Praktisch: Eine Welt-ETF-Strategie und klare Entnahmeregeln (z. B. prozentbasiert oder dynamisch). Denk an Steuern, Kosten, Rebalancing und Notgroschen.

- Private Rentenversicherung (z. B. Nettopolice/klassisch). Sinnvoll, wenn du lebenslange Planungssicherheit wünschst und das Langlebigkeitsrisiko auslagern willst – aber: Viele Tarife sind Renditefresser durch hohe Kosten und Garantieauflagen.

- Riester/Basisrente (Rürup). Für Familien mit Kindern (Zulagen) und Selbstständige (Basisrente) können Förderungen Netto-Vorteile bringen. Prüfe Förderquote, Kosten, Flexibilität und ob das Produkt zu deiner Liquidität passt. Ergänzend oder alternativ bleibt der ETF-Sparplan.

- Späterer Rentenbeginn & Weiterarbeiten. Wer länger arbeitet oder später Rente bezieht, sammelt mehr Entgeltpunkte bzw. vermeidet Abschläge. Sinnvoll für Menschen mit guter Erwerbsfähigkeit und Spaß an der Arbeit. Prüfe die Grenzwerte für Zuverdienst in der Rentenphase.

- Immobilie & mietfreies Wohnen. Eigenheim senkt langfristig Fixkosten. Beachte Instandhaltung, Nebenkosten und die Liquiditätsbindung. Immobilie ist kein Ersatz für laufende Cashflows – kombiniere sie mit Depot/Policen.

- Nebeneinkommen & Skills. Einkommensdiversifikation (Minijob, freiberuflich) und Qualifizierung (besserer Lohn → mehr Entgeltpunkte) helfen heute und morgen. Setze bewusst Weiterbildungsziele, die deinen Marktwert steigern.

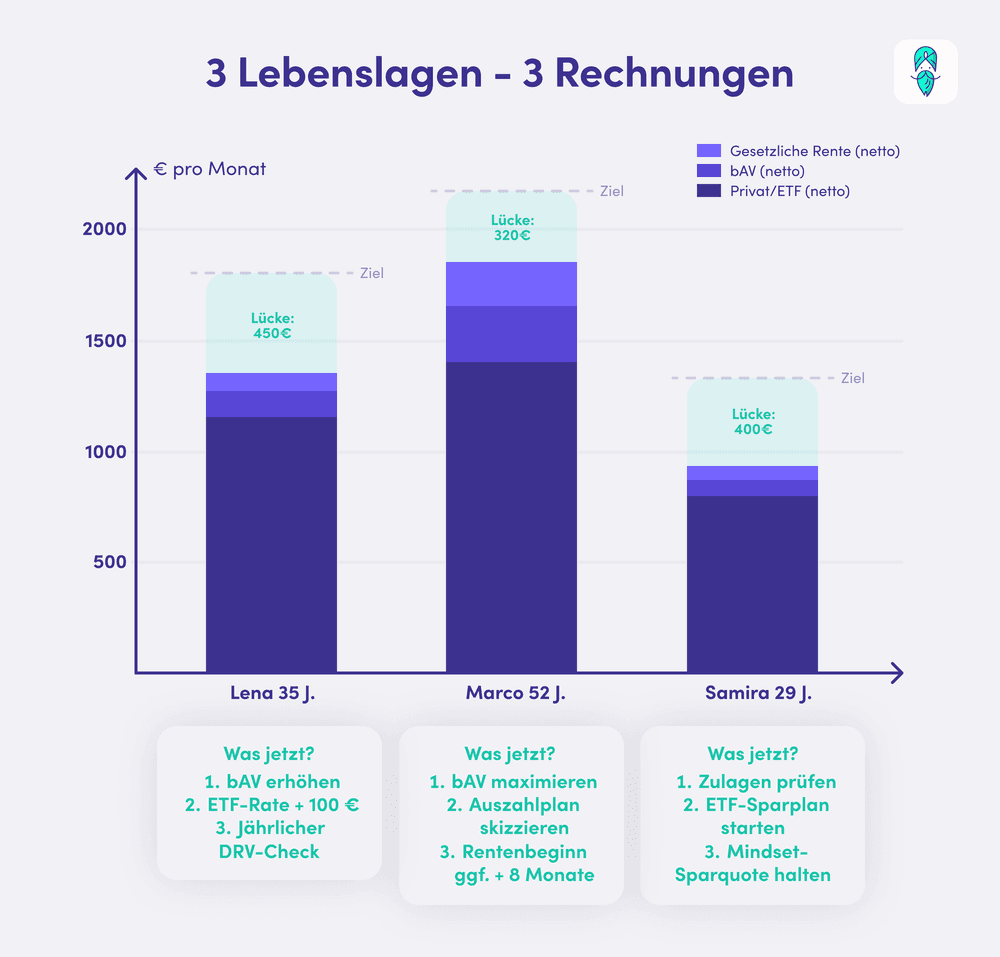

Lebenslagen: Praxiswege je nach Startpunkt

Anfang 20/30 – Zinseszins ausreizen

Kleine ETF-Sparraten entfalten über Jahrzehnte große Wirkung. Nutze bAV früh (Arbeitgeberzuschuss), etabliere Sparautomatik und halte den Notgroschen separat. Ziel: Sparquote schrittweise auf 15–20 % Netto heben. Fehler, die du vermeidest: zu spät anfangen, zu komplex werden, zu selten updaten.

Familienphase/Teilzeit

Plane bAV-Quoten weiterzuführen, auch bei Teilzeit. Prüfe Zulagen (z. B. für Kinder), sichere Versorgungsausgleich in Partnerschaften und halte eine Mindest-Sparrate. Fokus: Effizienz (bAV-Zuschuss) und Planbarkeit (z. B. private Rente), ergänzt um ETF für Wachstum.

Selbstständige

Ohne Pflichtsystem ist Disziplin Trumpf. Die Basisrente (Rürup) kann steuerlich entlasten; ein ETF-Depot liefert Flexibilität. Plane Liquidität für Steuervorauszahlungen und halte einen höheren Notgroschen. Prüfe freiwillige DRV-Beiträge oder alternative Absicherungen (z. B. Berufsunfähigkeit).

50+ – Spätstart mit Fokus auf Cashflow

Priorität: Lücke quantifizieren, bAV/Privat maximal ausschöpfen, Kosten senken (Versicherungen, Kredite), ggf. späterer Rentenbeginn. Nutze den Rentenschätzer, erstelle einen Auszahlplan und kläre die Krankenversicherung für die Rentenphase. Eine klare Entnahmestrategie (z. B. Pufferkonto für 2–3 Jahre) beruhigt in Börsenphasen.

Steuern, Krankenkasse, Inflation: Die unterschätzten Faktoren

Netto statt Brutto

In der Rente greifen Einkommensteuer (Besteuerungsanteil der gesetzlichen Rente, persönlicher Steuersatz), ggf. Abgeltungsteuer auf Kapitalerträge oder Teileinkünfte je nach Produktart. Kalkuliere realistisch mit einem effektiven Steuersatz und prüfe Freibeträge, Grundfreibetrag und die Verteilung von Auszahlungen über das Jahr, um Progressionsspitzen zu vermeiden.

KV/PV-Beiträge

Beiträge zur Kranken- und Pflegeversicherung reduzieren die Auszahlung deutlich. Achte auf Status (gesetzlich/privat), mögliche Zuschüsse und Bemessungsgrundlagen. Wer ausschließlich Brutto plant, erlebt in der Rentenphase häufig Überraschungen. Deshalb: Netto-Rechner nutzen und Parameter dokumentieren.

Inflation & Realrendite

Entscheidend ist, was nach Inflation übrig bleibt. Plane mit Realrenditen und halte eine passende Sachwertquote (z. B. über breit gestreute ETFs). Ergänze um Kurzläufer-Liquidität (Tages-/Festgeld) für Sicherheit und einen Entnahmepuffer, damit du in Schwächephasen nicht Aktien verkaufen musst. So wird aus Volatilität ein aushaltbares Risiko.

Mythen & Fehler, die deine Rentenlücke vergrößern

- „Die gesetzliche Rente reicht.“ Systemisch ist das Sicherungsniveau gedeckelt; individuell kann es deutlich abweichen. Zusatzvorsorge bleibt Pflichtprogramm.

- „ETFs sind zu riskant.“ Das Inflationsrisiko bei reinen Nominalanlagen ist real. Breit gestreute ETFs sind langfristig ein bewährtes Mittel für Realrendite – bei gutem Risikomanagement.

- Falsche Annahmen. Zu niedrige Inflation, zu hohe Renditen, zu kurze Lebenserwartung. Stress-Testen!

- Brutto-Denke. Netto ist, was zählt: Steuern und KV/PV mitrechnen und regelmäßig aktualisieren.

- Planungsstillstand. Perfektionismus verhindert oft den Start. Kleine Schritte, aber jetzt.

Die wichtigsten Punkte

- Rentenlücke = Netto-Bedarf – Netto-Rente; rechne konsequent in Netto.

- Der Rentenwert je Entgeltpunkt ist gestiegen – gut, aber kein Ersatz für Zusatzvorsorge.

- Die Haltelinie stabilisiert das Systemniveau; deine individuelle Quote bleibt variabel.

- Frauen tragen überproportional das Risiko (Gender Pension Gap).

- bAV + ETF-Sparen + Plan schlagen Bauchgefühl und „mach ich später“.

- Inflation macht Realrendite zur Chefsache – Annahmen dokumentieren, jährlich prüfen.

- 90-Tage-Plan: Inventur → Produkte → Automatisierung.

Fazit

Die Rentenlücke ist kein Schicksal, sondern eine Planungsaufgabe. Wer Bedarf sauber ermittelt, Netto-Rente realistisch ansetzt und Inflation/Abzüge berücksichtigt, kann die Lücke konkret in einen Monatsbetrag übersetzen – und damit handhabbar machen. Das gesetzliche Fundament bleibt wichtig, aber deine individuelle Versorgung hängt an deinen Entscheidungen: bAV mit Zuschuss, ETF-Sparen für Realrendite, private Renten für Planbarkeit, späterer Rentenbeginn für mehr Punkte – kombiniert als Cashflow-Schichten, die zuverlässig deine fixe Wunschrente ergeben. Nutze Rechner und die DRV-Renteninformation als gemeinsame Sprache deiner Planung, dann kommst du weg vom „ungefähren Gefühl“ hin zu klaren, monatlichen Zahlen. Beginne jetzt – kleine Schritte schlagen Perfektionismus. Starte mit Budget & Renteninfo, richte Sparraten ein, plane Auszahlungen – und automatisiere alles, was sich automatisieren lässt. So wird aus einer diffusen Sorge ein konkreter Finanzplan, der mit dir mitwächst.

Die wichtigsten Fragen zusammengefasst

Dir hat dieser Artikel gefallen? Dann teile ihn mit deinen Freunden!

Weitere Artikel

Geld abheben ohne Gebühren: Der große Guide für kostenloses Bargeld

Nervt dich das auch? Du stehst vor dem Geldautomaten, willst einfach nur dein eigenes Geld abheben, ...

Sonderkündigungsrecht: So kommst Du früher raus

Du öffnest den Briefkasten und siehst das Logo deiner Krankenkasse. Du hoffst auf eine Erstattung – ...

Die besten ETFs 2026: Clever investieren & Vermögen aufbauen

Stell dir vor, dein Geld arbeitet für dich, während du schläfst oder Zeit mit deinen Liebsten verbri...