Finanzplaner App: Budget planen ohne Stress

Eine Finanzplaner App ist wie ein kleines Finanz-Cockpit in deiner Hosentasche: Du siehst endlich schwarz auf weiß, wohin dein Geld fließt, was davon fix gebunden ist und wie viel Spielraum du realistisch hast. Das klingt banal, ist aber für viele der Unterschied zwischen „Ich sollte sparen…“ und „Ich spare wirklich, ohne mich ständig einzuschränken“.

In diesem Guide zeige ich dir, wie eine Finanzplaner App funktioniert, welche Funktionen wirklich wichtig sind, wie du die passende App auswählst und wie du sie so einrichtest, dass du nach zwei Wochen nicht wieder aufgibst. Du bekommst außerdem praxiserprobte Budget-Methoden, eine verständliche Sicherheits-Einordnung (PSD2/2FA) und konkrete Beispiele, wie Banken-„Finanzplaner“ und unabhängige Apps typische Probleme lösen. Los geht’s.

Finanzplaner App: Budget planen ohne Stress

Eine Finanzplaner App ist wie ein kleines Finanz-Cockpit in deiner Hosentasche: Du siehst endlich schwarz auf weiß, wohin dein Geld fließt, was davon fix gebunden ist und wie viel Spielraum du realistisch hast. Das klingt banal, ist aber für viele der Unterschied zwischen „Ich sollte sparen…“ und „Ich spare wirklich, ohne mich ständig einzuschränken“.

In diesem Guide zeige ich dir, wie eine Finanzplaner App funktioniert, welche Funktionen wirklich wichtig sind, wie du die passende App auswählst und wie du sie so einrichtest, dass du nach zwei Wochen nicht wieder aufgibst. Du bekommst außerdem praxiserprobte Budget-Methoden, eine verständliche Sicherheits-Einordnung (PSD2/SCA/2FA) und konkrete Beispiele, wie Banken-„Finanzplaner“ und unabhängige Apps typische Probleme lösen. Los geht’s.

Was ist eine Finanzplaner App und was ist sie nicht?

Eine Finanzplaner App hilft dir, Einnahmen und Ausgaben zu erfassen, zu kategorisieren und daraus ein Budget abzuleiten – oft mit Auswertungen, Trends und Planungshilfen. Manche Apps sind eher „klassisches Haushaltsbuch“, andere sind Multibanking-Apps mit Budgetfunktionen. Genau diese Begriffs-Mischung begegnet dir überall: mal heißt es „Budgetplaner“, mal „Haushaltsbuch App“, mal „Finanzplaner“ im Online-Banking.

Wichtig: Eine Finanzplaner App ist kein Zauberstab. Sie ersetzt weder ein stabiles Einkommen noch löst sie automatisch alle Geldthemen. Was sie aber extrem gut kann: Sie macht dein Verhalten sichtbar. Und Sichtbarkeit ist die Grundlage für jede echte Veränderung.

Haushaltsbuch, Budget-App, Multibanking – kurz entwirrt

-

Haushaltsbuch-App: Fokus auf Erfassen + Kategorien + Monatsübersicht. Häufig auch komplett manuell möglich.

-

Budget-App/Budgetplaner: stärkerer Fokus auf Budgets, Limits, Ziele und Prognosen (Was bleibt bis Monatsende übrig?).

-

Multibanking + Finanzplaner im Online-Banking: Bank-/Service-gebunden, dafür oft nahtlos integriert (automatische Kategorien, Grafiken, teils Vertrags- oder Fixkostenfunktionen).

„Finanzplaner“ im Online-Banking vs. unabhängige App

Bank-Finanzplaner setzen oft auf automatische Auswertung, Kategorien, übersichtliche Grafiken und eine Aktivierung direkt im Banking. Unabhängige Apps punkten häufig mit mehr Kontenmix über verschiedene Institute, tieferer Budgetlogik, flexibleren Workflows und manchmal einer bewusst stärkeren Privatsphäre-Positionierung (je nach Anbieter).

Für wen lohnt sich das?

Wenn du dich in einem dieser Sätze wiederfindest, ist eine Finanzplaner App sehr wahrscheinlich hilfreich:

-

„Ich verdiene okay, aber am Monatsende ist’s trotzdem eng.“

-

„Ich weiß nicht, was meine Fixkosten wirklich sind.“

-

„Ich will sparen, aber ohne mich ständig einzuschränken.“

-

„Ich habe mehrere Konten oder Karten und verliere den Überblick.“

Funktionen, die eine gute Finanzplaner App ausmachen

Wenn du nur eine Sache aus diesem Abschnitt mitnimmst, dann diese: Die beste Finanzplaner App ist nicht die mit den meisten Features – sondern die, die du nach 30 Tagen noch nutzt.

Automatisch vs. manuell: beide haben ihren Platz

Viele Apps lassen dir die Wahl: automatische Erfassung (z. B. durch Kontoanbindung) oder manuelles Eintragen. Manuell bedeutet maximale Kontrolle und oft weniger Datenweitergabe; automatisiert spart Zeit und reduziert Reibung, braucht aber eine Anbindung und gelegentlich Bestätigungen.

Praktisch gedacht: Wenn du gern selbst einträgst oder Bargeld bei dir eine große Rolle spielt, sind manuelle Haushaltsbuch-Apps oft völlig ausreichend – solange du eine einfache Routine findest. Wenn du dagegen schnell Überblick willst, ist Automatik meist der Gamechanger.

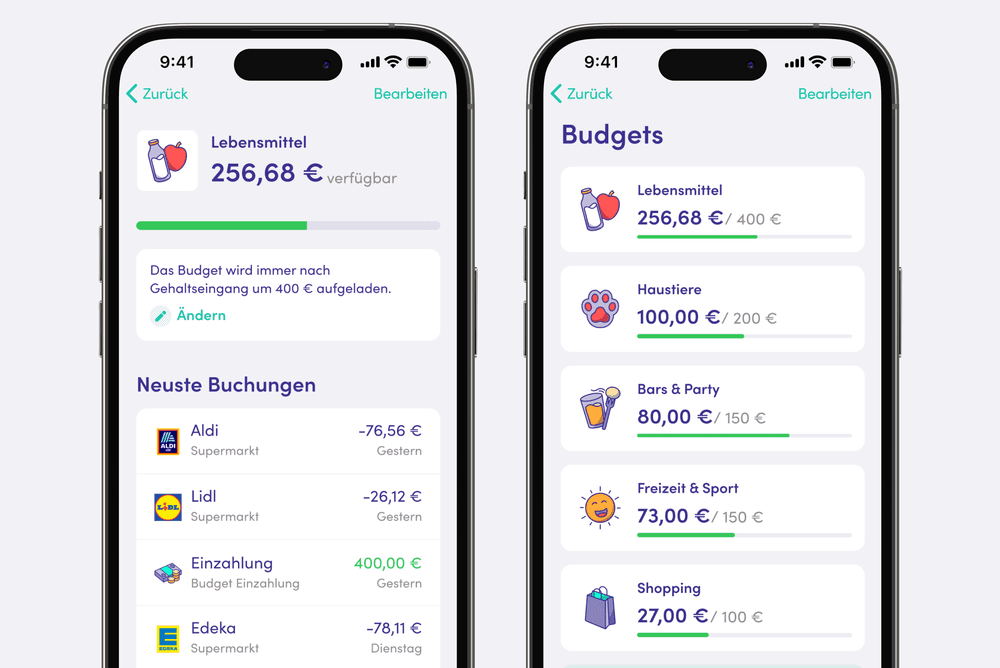

Kategorien, Budgets, Benachrichtigungen: dein tägliches Werkzeug

Eine Finanzplaner App sollte mindestens können:

-

Buchungen Kategorien zuordnen (automatisch oder schnell manuell)

-

Budgets pro Kategorie festlegen (z. B. Lebensmittel, Freizeit)

-

Warnungen, wenn du ein Budget reißt oder ungewöhnlich viel ausgibst

Mein Tipp: Plane nicht zu granular. 8–12 Kategorien reichen für die meisten Haushalte. Je feiner du startest, desto eher wird’s Pflegearbeit und desto wahrscheinlicher gibst du auf.

Fixkosten & Verträge: der unterschätzte Hebel

Viele Menschen optimieren die kleinen, sichtbaren Ausgaben, während die großen Brocken unangetastet bleiben. Deshalb ist eine Fixkosten-Übersicht so wertvoll: Miete, Versicherungen, Abos, Mobilfunk, Strom, Streaming, Mitgliedschaften – alles, was regelmäßig läuft, beeinflusst dein Budget stärker als einzelne Spontankäufe.

Tipp: Lege dir eine Kategorie „Vergessene Fixkosten“ an (klein, aber dauerhaft). Viele Ausgaben sind fix, wirken aber variabel (Jahresbeiträge, halbjährliche Versicherungen, Wartungen). Diese Kategorie ist dein Sicherheitsnetz und macht deine Planung realistischer, ohne dass du perfekt sein musst.

Auswertungen, Trends, Export: damit aus Daten Entscheidungen werden

Auswertungen sind nur dann gut, wenn sie zu Handlungen führen: „Warum sind Lebensmittel diesen Monat +18%?“ – „Welche drei Händler treiben das?“ „Welche Kategorie frisst mein Budget leise auf?“

Ein längerer Rückblick (mehrere Monate bis Jahre) ist besonders wertvoll, weil du damit Muster erkennst: saisonale Ausgaben, Urlaube, Feiertage, Nebenkosten oder wiederkehrende Reparaturen. Erst dann wird aus „Ich habe Daten“ ein „Ich treffe bessere Entscheidungen“.

So wählst du die richtige Finanzplaner App (Kriterien-Check)

Beim App-Vergleich geht’s nicht um „die beste App“, sondern um „die beste App für deinen Alltag“. Nutze diesen Kriterien-Check wie eine Einkaufsliste.

Datenschutz & Datenhaltung: bewusst statt ängstlich

Wenn du deine Finanzen über eine App verwaltest, ist Vertrauen zentral. Achte auf:

-

Transparente Erklärungen zu Verschlüsselung und Datenverarbeitung

-

Klare Angaben, wo Daten gespeichert werden (lokal vs. Cloud)

-

Verständliche Hinweise, wie du Zugriffe widerrufen oder Konten trennen kannst

Kontoanbindung: Support, Stabilität, Alltagstauglichkeit

Wenn du automatisieren willst, prüfe:

-

Werden deine Banken und Karten unterstützt?

-

Wie stabil wirkt die Anbindung im Alltag?

-

Gibt es Hilfe bei typischen Problemen (Doppelte Buchungen, falsch erkannte Kategorien, Sync-Probleme)?

Preislogik: kostenlos, Freemium, Abo – was lohnt sich?

Viele Apps funktionieren nach dem Muster: Einstieg kostenlos, Komfortfunktionen kosten extra. Das kann fair sein, wenn der Mehrwert klar ist. Frag dich:

-

Spart mir Premium Zeit oder Stress?

-

Nutze ich die Zusatzfunktionen wirklich regelmäßig?

-

Löst das Upgrade ein echtes Problem (z. B. Prognose, längerer Rückblick, Export)?

Faustregel: Kostenlos reicht, wenn du primär Überblick willst. Ein Abo lohnt sich, wenn es dir spürbar Alltag abnimmt oder bessere Entscheidungen ermöglicht.

Für wen welche App passt (Mini-Entscheidungsbaum)

-

„Ich will maximale Privatsphäre & trage gern ein“ → manuelle Haushaltsbuch-App ohne Kontoanbindung

-

„Ich will automatisch, schnell, alltagstauglich“ → App mit Kontoanbindung, starken Kategorien und Budgets

-

„Ich will’s direkt im Online-Banking integriert“ → Bank-Finanzplaner

Tipp: Entscheide nicht nach Features, sondern nach Reibung. Die App, die dich am wenigsten „nervt“, gewinnt – weil du sie nutzt.

In 30 Minuten startklar: Setup & Routine, die durchhält

Der häufigste Fehler: Leute richten eine Finanzplaner App „irgendwie“ ein, schauen einmal drauf, und nach zwei Wochen ist’s vorbei. Die Lösung ist ein Setup, das robust gegen Chaos ist.

Schritt 1: Konten anbinden und Bargeld realistisch abbilden

Wenn du Kontoanbindung nutzt, ist der erste Gewinn: weniger Tipparbeit. Wenn du viel Bargeld nutzt, entscheide dich für eine einfache Regel:

-

Entweder du erfasst jede Barausgabe,

-

oder du buchst 1× pro Woche „Bargeld-Woche“ als Sammelposten und trackst nur grob.

Wichtig ist Konsistenz, nicht Perfektion.

Schritt 2: Kategorien aufräumen (weniger ist mehr)

Starte mit 8–12 Kategorien, zum Beispiel:

-

Wohnen

-

Lebensmittel

-

Mobilität

-

Verträge/Abos

-

Gesundheit

-

Freizeit

-

Shopping

-

Rücklagen

-

Unvorhergesehenes (Puffer)

Feintuning kommt später.

Schritt 3: Fixkosten richtig rechnen (jährlich → monatlich)

Der große Realitäts-Boost: Rechne jährliche oder quartalsweise Ausgaben auf Monatswerte um. Nur so steckt „Versicherung im Januar“ nicht wie ein Meteorit in deinem Budget, sondern ist planbar.

Beispiele:

-

120 € jährlich → 10 €/Monat

-

240 € halbjährlich → 40 €/Monat

Schritt 4: Budgets setzen + Puffer einbauen

Setze pro Kategorie ein Budget, aber plane absichtlich 5–10% Puffer ein (als eigene Kategorie „Puffer/Unvorhergesehenes“). Das macht dein Budget stabil, selbst wenn das Leben nicht nach Plan läuft.

Quick Takeaways (damit du heute starten kannst)

-

Maximal 12 Kategorien – sonst wird’s Pflegearbeit.

-

Fixkosten umrechnen (Jahresbeiträge!).

-

Puffer-Kategorie einplanen (5–10%).

-

Eine Bargeld-Regel festlegen (detailliert oder wöchentlich grob).

-

Wöchentlicher Check-in statt täglicher Kontrolle.

-

Nach 14 Tagen erst optimieren, nicht am Tag 2.

Schritt 5: Wöchentlicher 10-Minuten-Check (die Geheimwaffe)

Einmal pro Woche:

-

Unkategorisierte Buchungen fixen

-

Top-3 Kategorien prüfen („bin ich on track?“)

-

Nächste Woche kurz planen (ein großer Termin? Geschenk? Reise?)

Tipp: Wenn du nur diesen Weekly Check machst, schlägst du 90% der „Ich tracke jeden Tag“-Versuche, weil du dranbleibst.

Budget-Methoden, die in einer Finanzplaner App wirklich funktionieren

Die beste App bringt nichts, wenn du keine einfache Logik hast, nach der du Entscheidungen triffst. Hier sind Methoden, die in Apps besonders gut funktionieren.

50/30/20 (Einsteigerfreundlich)

Grob: 50% Bedürfnisse, 30% Wünsche, 20% Sparen oder Schuldenabbau. Das ist kein Gesetz, aber ein Startpunkt. Du übersetzt es direkt in Kategorien-Budgets.

Tipp: Wenn deine Fixkosten sehr hoch sind, nimm 60/25/15 – Hauptsache, du hast ein Modell.

Zero-Based Budgeting („jeder Euro hat einen Job“)

Hier bekommt jeder Euro einen Zweck: Fixkosten, Variabel, Sparen, Spaß, Puffer. Das passt perfekt zu Apps mit klaren Kategorien und Budget-Limits.

Warum es wirkt: Du triffst Entscheidungen vor dem Ausgeben – nicht danach.

Umschlagprinzip digital (Kategorien als virtuelle Umschläge)

Klassisch ist das Umschlagprinzip Bargeld. Digital heißt es: Kategorie „Freizeit“ ist dein Umschlag. Wenn er leer ist, ist er leer – außer du verschiebst bewusst aus einer anderen Kategorie.

30-Tage-Prognose statt Monatsdenken

Viele Menschen „überziehen“ Ende des Monats, weil das Gehirn denkt: „Nächsten Monat wird’s besser.“ Mach stattdessen eine rollierende 30-Tage-Sicht:

-

Welche Fixkosten kommen in den nächsten 30 Tagen?

-

Welche größeren variablen Ausgaben sind absehbar?

-

Was ist mein realistischer Spielraum heute?

Das ist alltagsnäher als starre Monatsgrenzen und reduziert Überraschungen.

Sicherheit & Vertrauen: PSD2 und 2FA verständlich erklärt

Sobald eine Finanzplaner App mit Kontoanbindung arbeitet, kommt die Frage: „Ist das sicher?“ Gute Antwort: Du kannst das Risiko sehr stark beeinflussen – mit ein paar einfachen Maßnahmen.

PSD2: warum Kontoanbindung nicht „Wildwest“ ist

Kontoanbindungen laufen typischerweise über regulierte Prozesse und Standards. Das schützt nicht automatisch vor allem, aber es bedeutet: Es gibt klare Regeln, Anforderungen und Prüfmechanismen.

2FA: deine wichtigste Stellschraube

Wenn möglich, aktiviere Zwei-Faktor-Authentisierung dort, wo es zählt:

-

App-Login (Passcode/FaceID/Fingerprint)

-

E-Mail-Postfach (weil darüber oft „Passwort vergessen“ läuft)

-

Geräte-PIN/Displaysperre

Mini-Checkliste: So prüfst du eine Finanzplaner App in 5 Minuten

-

Gibt es transparente Infos zu Datenschutz und Sicherheit?

-

Welche Berechtigungen fordert die App – sind sie plausibel?

-

Gibt es Passcode/Biometrie/2FA?

-

Kannst du Zugriffe widerrufen und Konten trennen?

-

Gibt es einen Support/FAQ, der echte Probleme löst?

Fazit

Eine Finanzplaner App ist dann wirklich gut, wenn sie dir nicht nur Zahlen zeigt, sondern dir Entscheidungen leichter macht: Welche Ausgaben sind „normal“? Wo steigen Kosten schleichend? Wie hoch sind Fixkosten wirklich – inklusive der jährlichen Brocken, die sonst überraschend zuschlagen? Wenn du Kategorien schlank hältst, Fixkosten sauber umrechnest und einen wöchentlichen 10-Minuten-Check machst, bekommst du schnell den Effekt, den viele suchen: mehr Ruhe im Kopf und mehr Kontrolle, ohne jeden Euro zu zerdenken.

Der beste Start ist nicht die perfekte Methode – sondern die Methode, die du 30 Tage durchhältst. Danach kannst du optimieren: Budgets feiner machen, Sparziele konkreter setzen und deine Planung so gestalten, dass sie zu deinem Leben passt. Und genau darum geht es am Ende: Finanzen sollen sich nach dir richten – nicht umgekehrt.

Die wichtigsten Fragen zusammengefasst

Dir hat dieser Artikel gefallen? Dann teile ihn mit deinen Freunden!

Weitere Artikel

Geld abheben ohne Gebühren: Der große Guide für kostenloses Bargeld

Nervt dich das auch? Du stehst vor dem Geldautomaten, willst einfach nur dein eigenes Geld abheben, ...

Sonderkündigungsrecht: So kommst Du früher raus

Du öffnest den Briefkasten und siehst das Logo deiner Krankenkasse. Du hoffst auf eine Erstattung – ...

Die besten ETFs 2026: Clever investieren & Vermögen aufbauen

Stell dir vor, dein Geld arbeitet für dich, während du schläfst oder Zeit mit deinen Liebsten verbri...