Beste Haushaltsbuch-App 2026 aus die „Die Höhle der Löwen”

Du kennst das: Der Monat läuft eigentlich okay, du kaufst nichts „Krasses“, und trotzdem ist das Konto plötzlich dünner als gedacht. Meist sind es nicht die großen Dinge, sondern die kleinen Ausgaben, die sich heimlich stapeln, Lieferdienst, Streaming, Spontankäufe, doppelte Abos. Genau hier ist eine Haushaltsbuch App in 2026 nicht „nice to have“, sondern ein echter Alltagstrick, weil sie dir in Sekunden zeigt, was früher Stunden gekostet hat.

Das Beste daran: Du musst kein Finanzprofi sein. Eine gute Haushaltsbuch App nimmt dir das Sortieren ab, gibt dir klare Kategorien, und zeigt dir ganz simpel, wie viel Geld bis zum nächsten Gehalt realistisch noch drin ist.

In diesem Guide bekommst du nicht nur einen Vergleich, sondern vor allem einen Plan: Wie du die richtige App auswählst, worauf du beim Datenschutz achtest, und warum Finanzguru als App aus „Die Höhle der Löwen“ so oft als Favorit genannt wird.

Das Wichtigste in Kürze

-

Eine Haushaltsbuch App lohnt sich, wenn du weniger raten und mehr wissen willst, ohne Excel Stress.

-

Kontoanbindung spart Zeit, manuell lohnt sich nur, wenn du wirklich fast alles bar machst.

-

Gute Apps machen aus Kategorien konkrete Entscheidungen, nicht nur bunte Diagramme.

-

„Kostenlos“ ist stark, wenn die Basisfunktionen wirklich drin sind, sonst zahlst du mit Zeit.

-

Sicherheit ist kein Grund zur Panik, aber ein Grund für gute Gewohnheiten, Passwort, Zwei Faktor, Updates.

-

Finanzguru wird häufig wegen Überblick, Vertragserkennung und Analysen genannt und ist bekannt aus Die Höhle der Löwen.

Warum 2026 fast jeder eine Haushaltsbuch App braucht

2026 fühlt sich Geld für viele „enger“ an, nicht unbedingt weil du plötzlich schlechter wirtschaftest, sondern weil Nebenkosten, Energie und Alltagsausgaben schneller steigen, als man es im Kopf mitrechnet. Genau deshalb tauchen Haushaltsbuch Apps in aktuellen Vergleichen so oft als konkrete Hilfe auf: Sie machen aus einem diffusen Gefühl ein klares Bild.

Der erste Aha Moment kommt meist nicht bei den großen Posten wie Miete, sondern bei den wiederkehrenden Kleinigkeiten. Zwei Abos, die du kaum nutzt. Lieferdienste, die sich „nur manchmal“ anfühlen, aber am Monatsende ein eigener Budgetblock sind. Oder Shopping Ausgaben, die du einzeln vergisst, aber zusammen ziemlich laut werden. Genau hier ist eine Haushaltsbuch App stark, weil sie dir Muster zeigt, statt nur einzelne Buchungen.

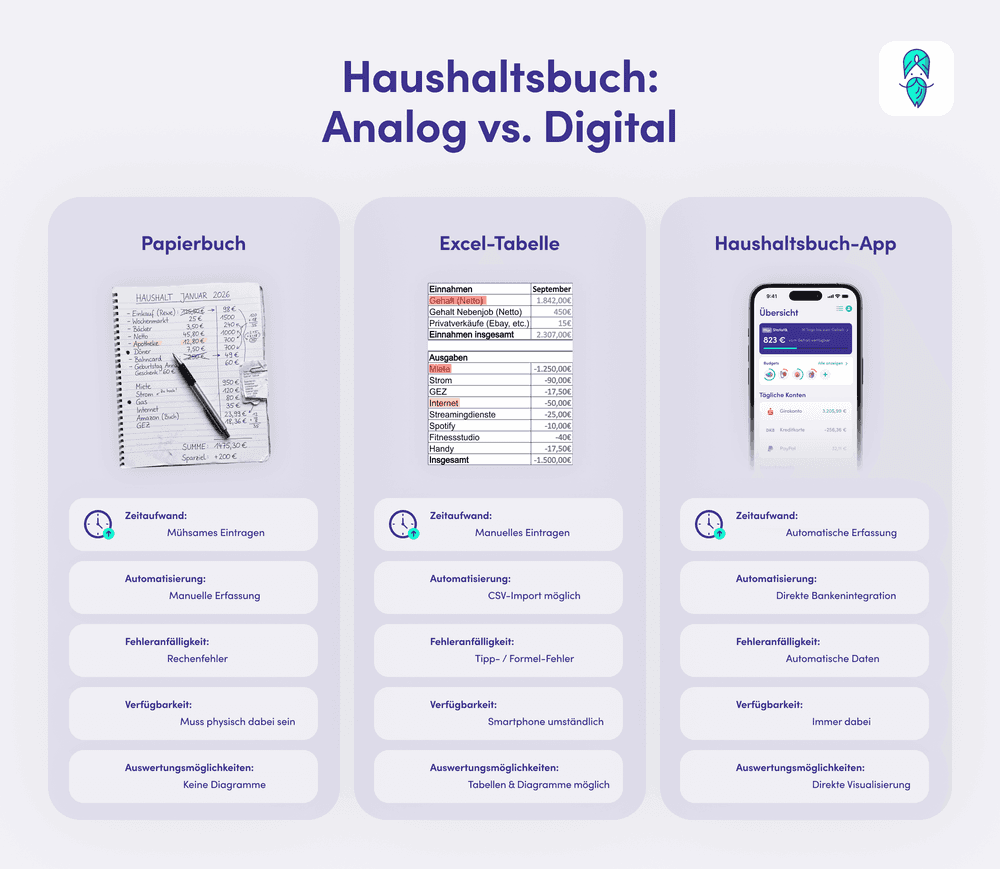

Und ja, das klassische Haushaltsbuch auf Papier kann funktionieren, genauso wie Excel. Der Haken ist selten Wissen, sondern Dranbleiben. Wenn du Einträge vergisst, entstehen Lücken, und Lücken machen das Ganze schnell frustrierend. Die moderne Antwort darauf ist Automatisierung: Apps, die mit Kontoanbindung arbeiten, nehmen dir das Meiste ab, damit du nicht jeden Kassenzettel nachpflegen musst.

Ein Punkt, der 2026 noch wichtiger ist: Fast alles läuft ohnehin digital. Online Banking ist in Deutschland längst Alltag, und wenn dein Geldleben digital ist, ist ein digitales Haushaltsbuch einfach der logischste Weg, um wieder Kontrolle zu spüren. Nicht kontrollierend im Sinne von „nichts mehr dürfen“, sondern beruhigend im Sinne von: Du weißt, was geht, und du entscheidest bewusster.

Die wichtigsten Funktionen einer guten Haushaltsbuch App

Wenn du nach der besten Haushaltsbuch App suchst, hilft eine simple Frage: Soll die App nur dokumentieren, oder soll sie dir Entscheidungen erleichtern. Viele Apps versprechen beides, aber im Alltag trennt sich das schnell. Die größte Zeitersparnis kommt fast immer über automatische Erfassung. Wenn Ausgaben direkt auftauchen, statt dass du sie manuell eintippst, bleibt das Ganze nicht an deiner Motivation hängen.

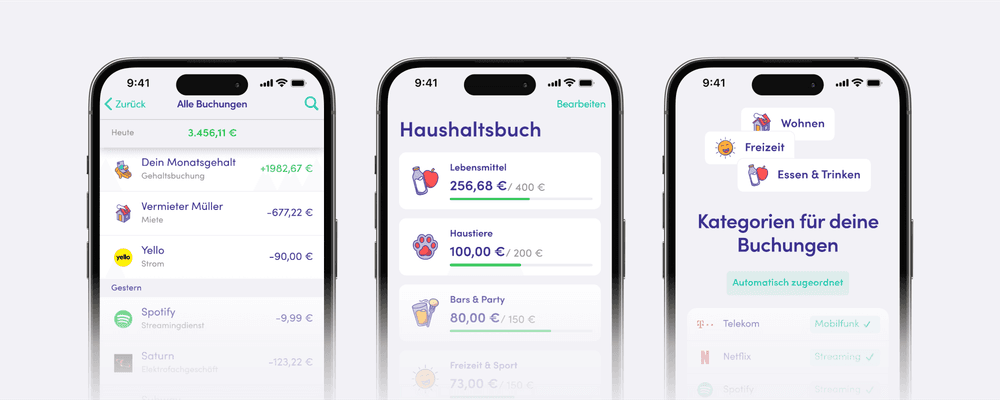

Direkt danach kommt Kategorisierung. Nicht als Deko, sondern als Übersetzung. „Supermarkt“ ist eine Buchung, „Lebensmittel“ ist eine Kategorie, und Kategorien sind das, womit du steuern kannst. Eine gute App ordnet automatisch zu, und du kannst bei Bedarf anpassen. Das klingt klein, ist aber riesig, weil du damit aus „Einkaufen“ plötzlich „Lebensmittel“, „Drogerie“, „Haushalt“ machen kannst. Genau da entstehen echte Sparideen, ohne dass du dich einschränkst.

Gute Budget Funktionen fühlen sich nicht wie ein Verbotsschild an, sondern wie eine freundliche Erinnerung. Wenn du ein Entertainment Budget setzt, willst du nicht bestraft werden, du willst früh merken, ob du gerade in eine Richtung driftest. Unser unterschätzter Tipp: Budgets sind am stärksten, wenn sie weich starten. Setz sie im ersten Monat etwas höher als realistisch, beobachte, und passe dann an. So baust du Vertrauen auf, statt direkt zu scheitern.

Und jetzt der Hebel, der oft erwähnt, aber selten wirklich als Hauptthema behandelt wird: Fixkosten, Abos, Verträge. Hier steckt oft das schnellste Sparpotenzial, weil du nicht „weniger leben“ musst, sondern eher „doppelt zahlen“ stoppst. Wer Fixkosten sauber sieht, findet schneller Vertragsleichen, vergessene Abos, und unnötige Daueraufträge.

Kostenlos oder Premium, so rechnest du fair

„Haushaltsbuch App kostenlos“ klingt erstmal wie die perfekte Suche, und ja, es gibt richtig gute Gratis Einstiege. Aber fair rechnen heißt: Du bezahlst immer, entweder mit Geld, oder mit Zeit, oder mit Nerven. Typisch sind drei Modelle. Freemium bedeutet: Basisfunktionen sind gratis, Analysen, Export, längere Historie oder Spezialfeatures kosten. Abo Modelle sind bei einigen Anbietern Standard, oft mit starkem Fokus auf Coaching oder umfangreiche Planung. Einmalkauf siehst du eher bei klassischer Desktop Software, weniger bei modernen Mobile Apps.

Die entscheidende Frage ist nicht „kostet es?“, sondern „wo hilft es mir konkret?“. Wenn eine Gratis App dich zwingt, alles manuell zu kategorisieren, dann zahlst du jede Woche mit deiner Zeit. Und Zeit ist genau das, was dich beim Dranbleiben am schnellsten ausbremst. Mein Take: Premium lohnt sich nicht, weil es „mehr Funktionen“ gibt, sondern weil es Reibung rausnimmt. Reibung ist der unsichtbare Grund, warum Haushaltsbücher sterben.

Mini Fallbeispiel: Stell dir vor, du verlierst pro Woche nur 15 Minuten, weil du Belege nachträgst, Kategorien korrigierst, und Budgets zusammenrechnest. In einem Monat ist das etwa eine Stunde. Wenn eine Haushaltsbuch App dir diese Stunde spart, und du diese Zeit lieber für etwas nutzt, das dir wirklich wichtig ist, dann ist das schon ein Wert, auch ohne dass du einen Euro „sparst“.

Umgekehrt ist kostenlos perfekt, wenn du erstmal Klarheit willst: Welche Kategorien sind bei dir groß, welche klein, welche Abos laufen überhaupt, und wie hoch sind deine Fixkosten wirklich. Viele starten deshalb mit einer kostenlosen Haushaltsbuch App, und upgraden erst, wenn sie merken, welche Info ihnen noch fehlt.

Kontoanbindung und Technik, so kommt Ordnung ins Chaos

Kontoanbindung ist der Moment, in dem aus „ich trage ein Haushaltsbuch“ ein „mein Haushaltsbuch läuft nebenbei“ wird. Gleichzeitig ist es der Moment, an dem viele kurz schlucken, weil es sich nach Zugriff anfühlt. Du musst dafür kein Technik Nerd sein, du brauchst nur das Grundprinzip.

In Europa spielt hier PSD2 eine zentrale Rolle. Vereinfacht heißt das: Du gibst eine bewusste Zustimmung, und bestätigst Zugriffe oder Aktualisierungen oft mit starker Authentifizierung, also typischerweise Zwei Faktor, zum Beispiel Passwort plus Freigabe. Das erklärt auch, warum manche Apps dich regelmäßig neu verbinden lassen, oder warum du an bestimmten Stellen nochmal bestätigen musst. Das ist nicht „die App will nerven“, das ist Sicherheitslogik.

Jetzt der Teil, den du sofort praktisch nutzen kannst: Kategorien sind nur dann hilfreich, wenn sie stabil sind. Viele machen am Anfang den Fehler, 40 Kategorien anzulegen, weil es sich ordentlich anfühlt. In der Praxis erzeugt das aber Entscheidungsstress. Starte mit wenigen Kategorien, und erlaube dir erst dann Unterkategorien, wenn du wirklich eine Entscheidung treffen willst. Weniger Auswahl, mehr Klarheit, mehr Alltagstauglichkeit.

Und was ist mit Bargeld, PayPal, geteilten Ausgaben im Freundeskreis? Genau das ist 2026 der Normalfall. Deshalb ist eine Finanzapp mit Kontoanbindung besonders stark, wenn sie mehrere Quellen bündeln kann, nicht nur ein Girokonto. Wenn du viel bar machst, hilft ein kleiner Trick: Nutze eine „Bargeld“ Kategorie wie ein Mini Konto. Einmal pro Woche trägst du eine Sammelbuchung ein, statt jeden Kaffee einzeln. So bleibt es realistisch, und du bleibst dran.

Datenschutz und Sicherheit, ohne Angst aber mit Plan

Sobald eine Haushaltsbuch App mehr kann als nur manuelle Einträge, kommt die Sicherheitsfrage. Und das ist gut so. Nicht, weil du misstrauisch sein musst, sondern weil gute Entscheidungen Ruhe geben. Ein guter Start ist: Schau, ob Anbieter transparent erklären, welche Daten wofür genutzt werden, und ob du Sicherheitsfunktionen wie Geräteschutz und Zwei-Faktor-Authentifizierung nutzen kannst.

Du kannst dir eine Mini Routine bauen, die dich vielleicht drei Minuten kostet, aber langfristig viel Ärger spart. Lade Apps nur aus offiziellen Stores. Aktiviere Geräteschutz, also Code, Fingerabdruck oder Face Unlock. Nutze ein einzigartiges Passwort, idealerweise mit Passwort Manager. Meide öffentliches WLAN für sensible Logins, und halte dein Betriebssystem aktuell. Das klingt langweilig, wirkt aber sehr zuverlässig.

Wichtig ist auch der Blick auf Betrugsmaschen. Phishing lebt davon, dass es Druck macht, „sofort handeln“, „Konto gesperrt“, „letzte Chance“. Mein selten genannter, aber super hilfreicher Gedanke: Eine gute Haushaltsbuch App ist nicht nur ein Ausgaben Tracker, sie ist auch ein Frühwarnsystem. Wenn du regelmäßig auf deine Umsätze schaust, fallen dir Unregelmäßigkeiten schneller auf, als wenn du nur einmal im Monat ins Konto guckst. Aufmerksamkeit ist hier oft der beste Schutz.

Finanzguru aus Die Höhle der Löwen

Wenn man „Beste Haushaltsbuch App“ sucht, taucht Finanzguru in vielen Vergleichen sehr schnell auf. Der Grund ist meistens derselbe: möglichst viel automatisch, möglichst wenig Aufwand. Finanzguru wird häufig genannt, wenn es um Analyse von Einnahmen und Ausgaben geht, um automatische Kategorien, und um das Erkennen wiederkehrender Zahlungen wie Abos und Verträge. Einige Vergleiche heben zusätzlich Features hervor, die dich im Online Alltag unterstützen, zum Beispiel Hinweise rund um sichere Shops oder auffällige Muster.

Und dann ist da noch der DHDL Effekt. Finanzguru ist bekannt aus „Die Höhle der Löwen“, und das ist für viele ein einfacher Vertrauensanker, weil man die Idee schon mal gesehen hat. Der praktische Punkt bleibt aber: Eine Haushaltsbuch App wird für viele erst dann zum echten Aha Tool, wenn sie nicht nur Zahlen sammelt, sondern Dinge vereinfacht, die sonst liegen bleiben, Abos checken, Fixkosten verstehen, Sparpotenzial sehen.

Der Unterschied ist nicht „mehr Funktionen“, sondern „weniger mentale Last“. Wenn du abends keine Energie mehr für Finanzen hast, brauchst du keine App, die dich belehrt. Du brauchst eine App, die dir das Denken leichter macht, mit wenigen, klaren Antworten: Wo stehe ich, was kommt noch, was kann ich heute entscheiden.

Für wen passt Finanzguru 2026 besonders gut? Wenn du mehrere Konten hast, wenn du Verträge und Abos wirklich im Griff haben willst, und wenn du eine Haushaltsbuch App suchst, die dich eher begleitet als beschäftigt, dann triffst du hier oft ins Schwarze.

In 7 Tagen zur Routine, so nutzt du deine Haushaltsbuch App optimal

Die beste Haushaltsbuch App bringt dir nichts, wenn sie nach drei Tagen im App Friedhof landet. Deshalb ist dein Ziel in Woche eins nicht Perfektion, sondern Routine. Routine entsteht, wenn du die Hürde klein machst.

Tag 1 bis 2 ist Setup. Du verbindest Konten, sofern du Kontoanbindung nutzen willst, und du akzeptierst dabei bewusst, dass Kategorien am Anfang nicht perfekt sind. Das ist normal. Der Trick ist, nicht sofort alles zu korrigieren, sondern erstmal Daten zu sammeln. Wenn du versuchst, in den ersten 30 Minuten alles „sauber“ zu machen, überforderst du dich, und genau dann verlierst du die Lust.

Tag 3 bis 5 ist Kategorien und Budgets. Jetzt schaust du dir die Top Kategorien an, nicht jede Kleinigkeit. Du definierst ein bis zwei Budgets, die wirklich relevant sind, zum Beispiel Lebensmittel und Freizeit. Wenn du mehr machst, wird es schnell zäh. Und wenn du in einer Kategorie drüber bist, ist das kein Scheitern, sondern eine Info. Genau so entsteht Steuerung statt Schuldgefühl.

Tag 6 bis 7 ist Sparpotenzial, aber ohne Diät Modus. Du suchst dir eine Sache, die du wirklich ändern willst. Vielleicht ein Abo, das doppelt läuft. Vielleicht ein Fixkosten Block, der sich durch einen Tarifwechsel reduzieren lässt. Mach daraus ein kleines Erfolgserlebnis. Eine Änderung pro Woche ist mehr als genug. Nach vier Wochen hast du vier echte Verbesserungen, ohne dass du einmal „radikal sparen“ musstest.

Fazit

Eine Haushaltsbuch App ist 2026 vor allem eins: ein schneller Weg zu Klarheit. Und Klarheit ist die Voraussetzung für alles andere, sparen, planen, entspannter konsumieren und am Monatsende weniger überrascht sein. Viele Menschen suchen genau das: eine Lösung, die Aufwand reduziert, Kategorien automatisch sortiert und dir Budgets so zeigt, dass du sie wirklich nutzt, statt sie nur anzuschauen.

Der wichtigste Perspektivwechsel ist simpel: Du führst kein Haushaltsbuch, um dich einzuschränken. Du führst es, um Entscheidungen leichter zu machen. Wenn du weißt, was deine Fixkosten sind, was deine typischen Ausgabenmuster sind und wie viel bis zum nächsten Gehalt realistisch bleibt, dann musst du weniger raten. Und du musst dich weniger stressen.

Wenn du eine App mit Kontoanbindung nutzt, hilft dir die PSD2 Logik dabei, den Prozess zu verstehen, Zustimmung, starke Authentifizierung, und genau deshalb wirken manche Schritte so offiziell. Das ist kein Nachteil, das ist Sicherheitsstandard. Und beim Thema Datenschutz gilt: keine Angst, aber ein Plan. Schau auf transparente Infos, sichere Gewohnheiten, und bleib aufmerksam bei ungewöhnlichen Vorgängen.

Wenn du eine kostenlose Haushaltsbuch App suchst, die dir möglichst viel abnimmt, wird Finanzguru in aktuellen Vergleichen besonders häufig genannt und ist zusätzlich bekannt aus „Die Höhle der Löwen“. Wenn du jetzt starten willst, mach es dir leicht: Lade die App, richte sie ein, und gib dir sieben Tage für Routine statt Perfektion. Dein zukünftiges Ich wird dir dafür danken.

Die wichtigsten Fragen zusammengefasst

Dir hat dieser Artikel gefallen? Dann teile ihn mit deinen Freunden!

Weitere Artikel

Geld abheben ohne Gebühren: Der große Guide für kostenloses Bargeld

Nervt dich das auch? Du stehst vor dem Geldautomaten, willst einfach nur dein eigenes Geld abheben, ...

Sonderkündigungsrecht: So kommst Du früher raus

Du öffnest den Briefkasten und siehst das Logo deiner Krankenkasse. Du hoffst auf eine Erstattung – ...

Die besten ETFs 2026: Clever investieren & Vermögen aufbauen

Stell dir vor, dein Geld arbeitet für dich, während du schläfst oder Zeit mit deinen Liebsten verbri...